监管部门多方协同 万亿险资入市瓶颈亟盼打通 政策利好促险资增配权益市场

监管部门多方协同万亿险资入市瓶颈亟盼打通。监管部门正在讨论如何打通险资增配权益市场的制度障碍,完善考核评估机制,让保险资金在合规体系下更加积极。2024年,保险资金被寄予厚望,监管部门多次强调要壮大保险资金等耐心资本,增加其在权益市场的配置。

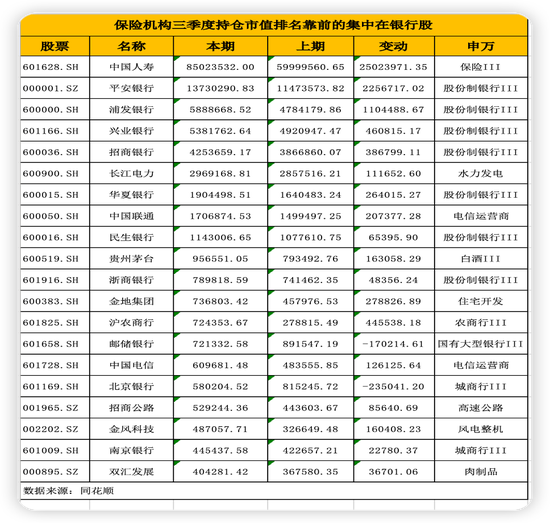

政策的不断加持促使一向低调的保险资金在资本市场掀起新一轮“举牌潮”。据统计,2024年至少有8家保险机构进行了20次举牌,创下近4年新高。然而,截至2024年三季度末,保险业资金运用余额为32.15万亿元,其中股票、证券投资基金和长期股权投资的配置比例分别为7.26%、5.54%和7.55%。上市险企层面,国寿、平安、太保、新华、人保对权益类资产的配置比例也有所差异。

业内人士认为,按照各公司总资产及偿付能力充足率对应的权益投资比例上限测算,保险资金权益加仓空间大致在万亿元规模。尽管表现谨慎,但保险资金作为负债资金,必须持续投出去以实现增值,叠加政策引导,保险资金在资本市场上的动作加速是必然趋势。

然而,保险资金增配权益市场面临困境,尤其是在新会计准则下,保险公司净利润和净资产波动加大。在这种情况下,平衡好这一问题将面临更大挑战。业内人士建议进一步优化FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)的认定标准,以降低财务波动性,减少险资入市顾虑。

自2023年起,上市保险公司开始全面应用新会计准则,导致利润表波动性加大。具体来看,执行新金融工具准则后,以公允价值计量的股票投资有两种计量方式:一种是计入公允价值计量且其变动计入当期损益的金融资产(FVTPL),市值变动直接确认为投资收益;另一种是计入FVOCI,股息确认为投资收益,市值变动和买卖价差不计入投资收益。保险公司权衡利弊后,倾向于将大量权益资产归入FVTPL,直接加大了利润表波动。

这种处理方式使得保险公司在市场波动时能及时反映在报表上,提高了利润的即时性。例如,中国人寿2023年的净利润在旧会计准则下为211亿元,在新会计准则下则为462亿元,相差一倍多。此外,一些公司的利润增长但净资产波动加大,如新华保险2024年上半年归母净利润同比增长11%,而净资产同比下滑21%。

为了降低波动,业内人士建议进一步优化FVOCI的认定标准。根据新准则要求,并非所有金融工具都可以被指定为FVOCI权益资产。具有明显长期持有特征的权益资产,如有较长限售期的股票,更适合被分类为FVOCI。此外,保险公司倾向于投资高股息、高分红的蓝筹股,以减少对当期利润的影响。

在新准则实施背景下,保险公司需要夯实自身经营基础,加强资产负债管理。多位寿险业人士表示,随着陆续采用新会计准则,保险公司面临经营账本重塑,不再单纯是定任务、建结构、定产品、定指标等问题。尤其资产端长端利率下行,叠加权益市场持续波动,保险公司资产端显著承压。解决大规模存量保险产品高利率问题也是减轻保险负债端压力的重要途径。

相关文章

-

丹麦国徽更新,彰显格陵兰岛领土地位的象征性变革,丹麦国徽更新,格陵兰岛领土地位象征性变革的体现详细阅读

丹麦国徽更新,象征格陵兰岛领土地位的变革。新国徽的设计更加突出了格陵兰岛的重要性,彰显了丹麦对这一地区的主权和尊重。这一变革不仅是对丹麦国家地位的象征...

2025-01-08 440 丹麦国徽更新 格陵兰岛领土地位象征性变革

- 详细阅读

- 详细阅读

-

五条人表演后遭遇退货风波,一场商业与诚信的较量,五条人表演后遭遇退货风波,商业与诚信的较量详细阅读

五条人表演后遭遇退货风波,涉及商业与诚信的较量。此事件引发了公众对于演出票务、消费者权益及诚信经营等方面的关注和讨论。商家和消费者之间的矛盾,凸显了商...

2025-01-08 968

- 详细阅读

- 详细阅读

- 详细阅读

- 详细阅读